相続土地国庫帰属制度とはどのような制度なのか!?

こんにちは、行政書士の神山です。当事務所のホームページをご覧いただきありがとうございます。

相続が発生したときに、活用できない不動産をもらって困っている、またはこの不動産があるがために相続の放棄を考えている方もいるのではないでしょうか。令和5年(2023年)4月27日から「相続土地国庫帰属制度」が始まりました。制度の内容、手続き・費用を詳しく解説していきます。

1⃣ 不動産(土地)を相続したときどうするか

1 自分で活用

相続により取得した不動産(土地)は、①自分で住む ②第三者に貸す ③売却することの3つの活用が考えられます。

2 相続放棄

相続した土地は、上記3つ活用ができなければ、その不動産(土地)の維持費、固定資産税のを負担するだけとなります。この場合「相続放棄」を選択する方も多いのではないでしょうか。

相続放棄は、相続の開始があったことを知った日から3ヶ月以内に家庭裁判所に申し立てて、被相続人の権利義務の一切を放棄する手続きです。しかし、相続放棄をすることで活用のできない不動産(土地)の相続をしなくてもよくなりますが、他の財産も相続する権利を失います。

2⃣ 相続した土地を国に引き取ってもらう制度「相続土地国庫帰属制度」がスタート

相続が発生したときに、相続財産の中に不要な不動産(土地)があった場合、その土地だけを放棄することはできません。すべてを相続するか、すべてを相続放棄するかの選択しかありません。相続により土地を相続しても、土地を手放したいと考える方も多くいます。こういう状況で相続の際に登記がされないまま放棄される、いわゆる「所有者不明土地」が発生する要因の一つになっています。この所有者不明土地を予防するための策として、相続登記の申請の義務化とあわせて、相続土地国庫帰属制度が創設されることになりました。

3⃣ 相続土地国庫帰属制度の利用できる対象は誰か

本制度の利用ができるかたは、被相続人の配偶者や子など「法定相続人」として土地を相続した方、遺言によって土地を遺贈された「受遺者」が申請資格を持つ人となります。また、本制度の開始前(2023年4月26日以前)に相続した土地も対象となり、何年も前に取得した土地でも、相続・遺贈によって種痘したもであれば本制度の利用が可能です。言い換えれば、相続に関係のない売買や生前贈与で土地を取得した人は対象外となります。また、法人も原則として本制度の利用対象外となります。

4⃣ 引き渡せる土地の要件は?

不要な土地を引き渡せる制度とはいえ、すべての土地を引き渡せるわけではなく、通常の管理や処分をするにあたり多額の費用や労力がかかるような土地は引き取りの対象外となります。

(1)申請の段階で却下となる土地

- 1.建物がある土地

- 2.担保権や使用収益権が設定されている土地

- 3.他人の利用が予定されている土地

- 4.特定の有害物質によって土壌汚染されている土地

- 5.境界が明らかでない土地・所有権の存否や範囲について争いがある土地

出典:参照図(政府広報オンライン:相続した土地を手放したいときの「相続土地国庫帰属制度」より)

上記5.の境界について、土地家屋調査士による境界確定までは要さないと法務省の見解がありますが、申請後の実地調査の結果、隣地所有者と境界について相違が発生し、紛争になる事も考えられますので、境界については申請の前段階で土地家屋調査士に事前相談をするほうが望ましいと考えます。

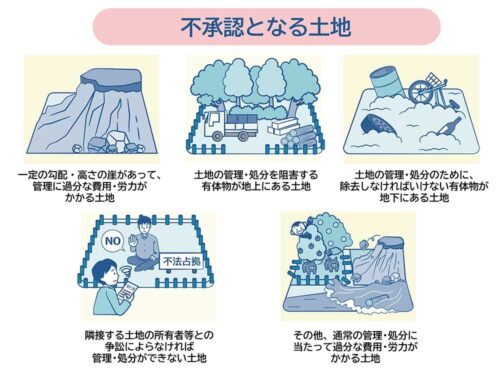

(2)該当すると判断された場合に不承認となる土地

- 1.一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- 2.土地の管理・処分を阻害する有体物が地上にある土地

- 3.土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 4.隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- 5.その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

出典:参照図(政府広報オンライン:相続した土地を手放したいときの「相続土地国庫帰属制度」より)

5⃣ 費用はどのくらいかかるか?

申請する際に1筆の土地当たり1万4000円の審査手数料を納付する必要があります。さらに、法務局による審査を経て承認されると、土地管理費相当額の負担金を納付することになります。負担金は原則20万円、一部の市街地の宅地、農用地区域内の農地、森林などは面積次第となります。同じ種目の土地が隣接していれば負担金の合算の申出をすることができ、2筆以上でも負担金は原則20万円となります。

負担金算定の具体例

| 宅地(注1) | 面積にかかわらず、20万円 ただし、一部の市街地(注2)の宅地については、面積に応じ算定(注3) |

|---|---|

| 田、畑 | 面積にかかわらず、20万円 ただし、一部の市街地(注2)、農用地区域の田、畑については、面積に応じて算定(注3) |

| 森林 | 面積に応じ算定(注3) |

| その他 ※雑種地、原野等 |

面積にかかわらず、20万円 |

(注1)直ちに建物の敷地として使用できると認められる土地

(注2)都市計画法の市街化区域又は用途地域が指定されている地域

(注3)面積の単純比例ではなく、面積が多くなるにつれ、1m²当たりの負担金額は低くなる。

負担金の算定式については下記のページをご覧ください。

法務省「相続土地国庫帰属制度の負担金」

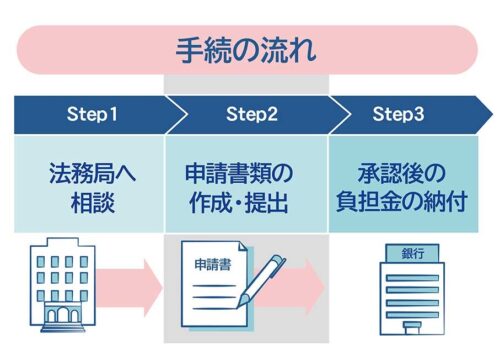

6⃣ 手続きの流れ

相続土地国庫帰属制度を利用して、相続した土地を国に引き渡すための手続きは次の手順にとおりです。

出典:参照図(政府広報オンライン:相続した土地を手放したいときの「相続土地国庫帰属制度」より)

Step1 法務局への相談

●相談する前に準備するもの

相談時には、次の(1)から(3)の資料を事前にご用意ください。

(1)相続土地国庫帰属相談票

(2)相談したい土地の状況について(チェックシート)

(3)土地の状況等が分かる資料や写真(可能な範囲で)

国に引き渡したい土地の状況などが分かる資料や写真をできるだけ用意してください。

【資料の例】

- 登記事項証明書又は登記簿謄本

- 法務局で取得した地図又は公図の写し

- 法務局で取得した地積測量図

- その他土地の測量図面

- 土地の現況・全体が分かる画像又は写真

これらの資料をもとに国が引き取れる土地に該当するかどうかなどの相談を受け付けます。

●相談の方法

相談は、事前予約制で1回30分です。法務局・地方法務局(本局)の窓口で対面相談又は電話相談ができます。

相続土地国庫帰属制度の事前相談の予約は、「法務局手続案内予約サービス」を利用します。

●相談先の法務局

承認申請をする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門(登記部門)で受け付けています。支局・出張所では相談を受け付けていませんので、ご注意ください。

引き渡したい土地がお住まいの地域から遠方にある場合など、承認申請をする土地が所在する法務局・地方法務局(本局)での相談が難しい場合は、お近くの法務局・地方法務局(本局)でも相談できます。

●相談ができる人

土地の所有者本人だけではなく、家族や親族の方も相談できます。ただし、相談者の方と関係のない土地の相談はできません。

●相談の内容

所有している土地を国に引き渡すことができるかどうか知りたい、次のステップで求められる申請書類や添付書類に漏れがないか確認してほしい、といった個別の具体的な相談に対応できます。

Step2 申請書類の作成・提出

必要な申請書・添付書類を作成・準備します。

●新たに自分で作成する書類

- ▢ 承認申請書

- ▢ 承認申請に係る土地の位置及び範囲を明らかにする図面

- ▢ 承認申請に係る土地及び当該土地に隣接する土地との境界点を明らかにする写真

- ▢ 承認申請に係る土地の形状を明らかにする写真

●用意する書類

- ▢ 申請者の印鑑証明書

- ▢ 固定資産税評価額証明書(任意)

- ▢ 承認申請土地の境界等に関する資料(あれば)

- ▢ 申請土地に辿り着くことが難しい場合は現地案内図(任意)

- ▢ その他相談時に提出を求められた資料

●申請先

土地の所在地を管轄する法務局・地方法務局の本局です。支局・出張所には提出できません。提出は、窓口に持参する方法と、郵送による方法があります。

申請書には審査手数料の額に相当する収入印紙を貼り、提出します。申請後は、申請を取り下げた場合や、審査の結果、土地を引き取れないと判断された場合であっても、審査手数料は返ってきませんので注意しましょう。

Step3 承認後の負担金の納付

申請された土地について、審査の結果、国が引き取れると判断した場合、帰属の承認の通知とともに、負担金の納付を求める通知が申請者に届きます。

申請者は負担金の納付を求める通知に記載されている負担金額を、当該通知が到達してから30日以内に納付する必要があります。負担金が納付された時点で、土地の所有権が国に移転します。土地の所有権移転の登記は国が行いますので、申請者が登記を申請する必要はありません。

なお、負担金の納付を求める通知が到達してから30日以内に納付しないと、国庫帰属の承認の効力が失われてしまいます。失効させてしまった場合、再び同じ土地の国庫帰属を希望するときは、最初から申請し直す必要がありますので、注意してください。

国庫帰属の承認申請や相談について、より詳しいことを知りたい場合は、土地の所在地を管轄する法務局・地方法務局(本局)にご相談ください。

以上が『相続土地国庫帰属制度』のご紹介になります。

この制度についてもっと詳しく聞きたい方や実際に相続した、または所有している不動産が、相続土地国庫帰属制度の条件に該当するかわからないなどありましたら、当事務所までご相談ください。法務局への事前相談や申請書類の作成代行など承っております。

お問い合わせはこちらから

関連リンク